2022/12/19

- 美股追蹤:

- 本週乖離持續回調,不過離我的買入點還有一段距離,週乖離才剛剛下行,過去一週道瓊下跌 1.66%,標普跌 2.09%,那斯達克跌 2.72%。費半跌 3.3%,不過因為週二我持有的 QQQ 和 SOXX 還創波段新高,週 K 拉得比較長,科技股科技股更像是漲高拉回,績效跟前一週區別不是很大,今年買入部位績效仍在 6% 左右,不知道能不能撐到年底,如果可以,等於從 2019 年以來,我已經連續每年報酬為正值 (上次年報酬負值為 2018 年年底股災,即便買得成本比大盤低,12 月股災仍拖累績效)。

目前還在等待週乖離來到 20 以下的建倉水位,乖離下滑不一定會破底,有可能會在此位階盤旋,我之所以決定要買入,是因為已經兩個月沒有買入資產,而 10 月、11 月到帳股利又多,現金水位升高許多,於是決定當乖離滿足時,先小量購買,當破前低時再度回到大資金建倉的步調。美債追蹤:

目前還在等待週乖離來到 20 以下的建倉水位,乖離下滑不一定會破底,有可能會在此位階盤旋,我之所以決定要買入,是因為已經兩個月沒有買入資產,而 10 月、11 月到帳股利又多,現金水位升高許多,於是決定當乖離滿足時,先小量購買,當破前低時再度回到大資金建倉的步調。美債追蹤:

- 即便過去一週聯準會 FOMC 釋放鷹派言論,但美債殖利率卻毫無波動,10 年期公債殖利率仍在 3.5% 左右振盪,績效變化不大,是否說明市場已經 price in 鷹派政策,反正我是打算等他回升至 4% 以上,一路逢低建倉到升息週期結束。台股追蹤:

- 台股週跌幅 1.2%,績效小幅下滑,仍有 5% 多水準,目前乖離稍微拉低了些,但還未到建倉水準,這波散戶追價意願弱,不多不空,這兩個月好無聊,但就如柯斯托蘭尼說的,買股票想像力,賣股票要有理性和現實,中間要學會睡覺,天氣冷多睡點保重身體吧。

2022/12/12 美股追蹤:這週美股全面回調,道瓊週跌 2.8%,標普週跌 3.4%,那指週跌 4%,費半週跌幅 1.8%,乖離拉高了股市回跌很正常,我持有的 QQQ 與 SOXX 週跌幅分別為 3.59% 與 1.68%,相對指數來得輕,可見本週權值股賣壓比中小型股輕些,績效稍微下滑至 6% 左右。隨著乖離下滑,我相信很快就有在佈建的機會,即便已經近兩個月沒有買入,現金水位越來越多,今年總資產報酬還算可以接受,目前週乖離層面,費半才剛剛見頂下彎,過去我的策略,是在景氣下行格局時,藉由跌幅、乖離來決定買入步調與部位大小,如果將每次乖離下拉時的低點連起來,就會是自己的成本價曲線,長期下來,即便也是越低越買,卻可以確保自身成本遠低於大盤成本,一旦股市回漲,就會領先所有投資者獲利。

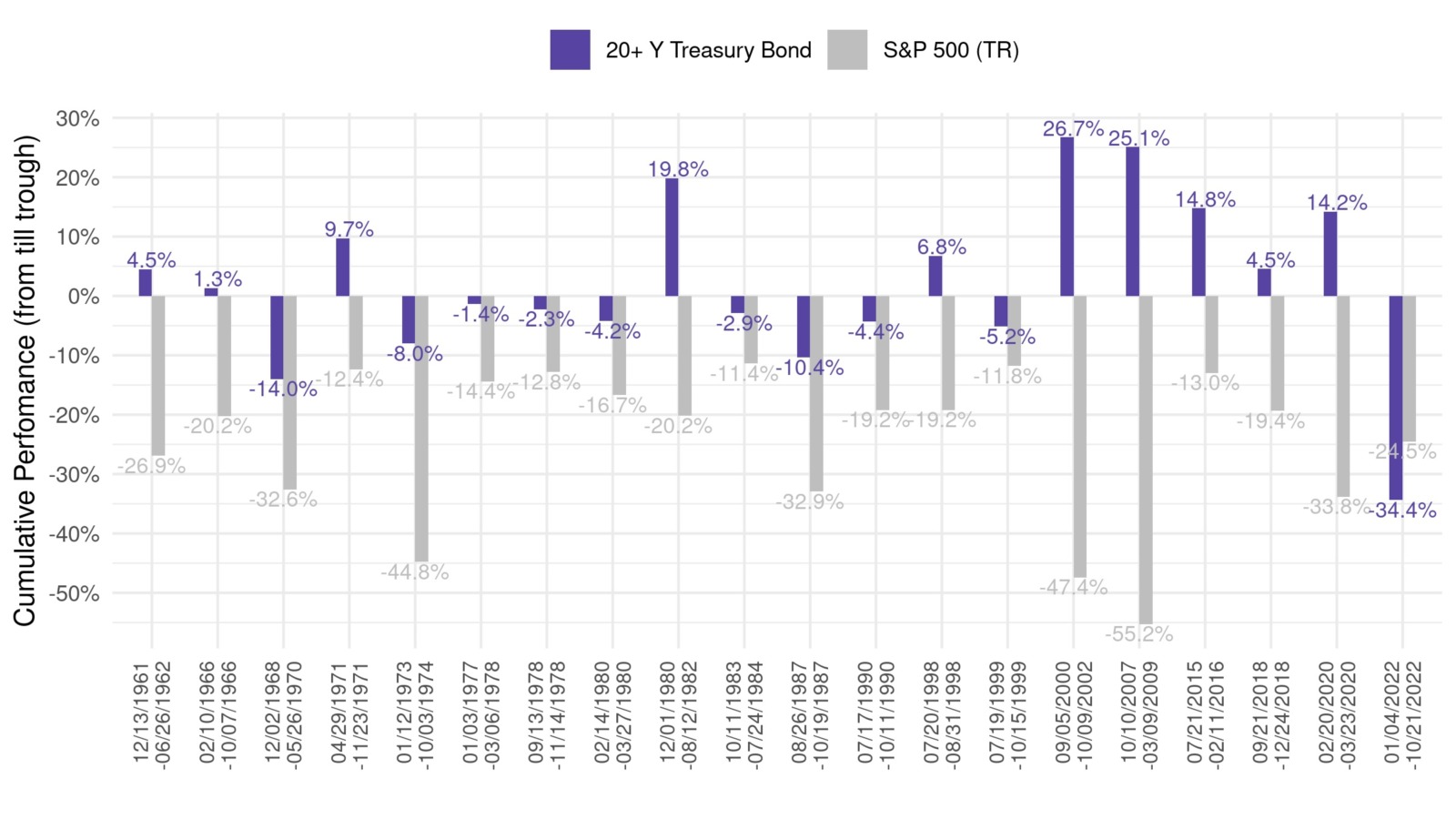

2022/12/12 美股追蹤:這週美股全面回調,道瓊週跌 2.8%,標普週跌 3.4%,那指週跌 4%,費半週跌幅 1.8%,乖離拉高了股市回跌很正常,我持有的 QQQ 與 SOXX 週跌幅分別為 3.59% 與 1.68%,相對指數來得輕,可見本週權值股賣壓比中小型股輕些,績效稍微下滑至 6% 左右。隨著乖離下滑,我相信很快就有在佈建的機會,即便已經近兩個月沒有買入,現金水位越來越多,今年總資產報酬還算可以接受,目前週乖離層面,費半才剛剛見頂下彎,過去我的策略,是在景氣下行格局時,藉由跌幅、乖離來決定買入步調與部位大小,如果將每次乖離下拉時的低點連起來,就會是自己的成本價曲線,長期下來,即便也是越低越買,卻可以確保自身成本遠低於大盤成本,一旦股市回漲,就會領先所有投資者獲利。 美債追蹤:本週美債 10 年期殖利率彈升 2.75%,我的 TLT 部位小跌 0.7%,績效跟上週差不多,沒有太大變動,即便美國經濟曾經歷多次經濟衰退,過去股債往往有不錯替代效果,然而,今年是首次股債雙殺如此嚴重,美國國債的跌幅 (紫色) 高達 34.4%,遠遠大於標普 500 今年最大跌幅 24.5%,美債不僅暴跌,流動性問題也越來越緊俏,雖然我是在債券跌勢過大後才在下半年逐步買入,可惜的是,想要拉抬債券流動性,唯一的方法是停止縮表開始購債,但短期可能還很難看到,債券打底期間恐怕還有一段時間,要有耐心。

美債追蹤:本週美債 10 年期殖利率彈升 2.75%,我的 TLT 部位小跌 0.7%,績效跟上週差不多,沒有太大變動,即便美國經濟曾經歷多次經濟衰退,過去股債往往有不錯替代效果,然而,今年是首次股債雙殺如此嚴重,美國國債的跌幅 (紫色) 高達 34.4%,遠遠大於標普 500 今年最大跌幅 24.5%,美債不僅暴跌,流動性問題也越來越緊俏,雖然我是在債券跌勢過大後才在下半年逐步買入,可惜的是,想要拉抬債券流動性,唯一的方法是停止縮表開始購債,但短期可能還很難看到,債券打底期間恐怕還有一段時間,要有耐心。 台股追蹤:台股本週回跌 1.7%,今年台股部位績效拉回 6%,這波台股幾乎跟著外資走,內資追價意願始終疲憊,11 月有進帳不少配息,主要是 0056 的配息部位,但是過去兩個月台股乖離拉得很高,沒什麼低檔佈局機會,台股要殺似乎也殺不太動,要漲完全看外資心情,回看這兩年在台股佈建績效,權值型的 ETF006208 是今年正績效的主因,因為部位最大,高股息 ETF 的部分跌勢相對輕,甚至可讓總資產波動度降低,唯一真的有點拖累績效的是金融股,雖然銀行股今年表現亮麗,但我今年曾趁乖離拉低時佈局一些壽險股,像是富邦金,這種跌幅就會明顯拉低部位績效,好在大多數資產仍屬於權值型 ETF,明年這些壽險股配息恐怕不亮麗,只能長期抗戰了。

台股追蹤:台股本週回跌 1.7%,今年台股部位績效拉回 6%,這波台股幾乎跟著外資走,內資追價意願始終疲憊,11 月有進帳不少配息,主要是 0056 的配息部位,但是過去兩個月台股乖離拉得很高,沒什麼低檔佈局機會,台股要殺似乎也殺不太動,要漲完全看外資心情,回看這兩年在台股佈建績效,權值型的 ETF006208 是今年正績效的主因,因為部位最大,高股息 ETF 的部分跌勢相對輕,甚至可讓總資產波動度降低,唯一真的有點拖累績效的是金融股,雖然銀行股今年表現亮麗,但我今年曾趁乖離拉低時佈局一些壽險股,像是富邦金,這種跌幅就會明顯拉低部位績效,好在大多數資產仍屬於權值型 ETF,明年這些壽險股配息恐怕不亮麗,只能長期抗戰了。